En profundidad

Servicios

Aerogeneradores eólicos

Agua caliente solar

Arquitectura bioclimática

Bomba de calor

Bomba geotérmica

Bombeo solar

Calderas alto rendimiento

Calderas de biomasa

Calefacción solar

Climatización de piscinas

Estufas de pellets

Fotovoltaica autónoma

Fotovoltaica venta red

Reciclaje de aguas grises

Solar termoeléctrica

Suelo radiante

Inversiones

Invertir en renovables

Directorio

Directorio de instaladores

22/07/2009 - 09:00h

La evolución del mercado fotovoltaico internacional

Artículo en inglés que analiza la evolución del sector fotovoltaico durante los últimos dos años y ofrece una serie de consejos a los fabricantes de placas para afrontar las crisis

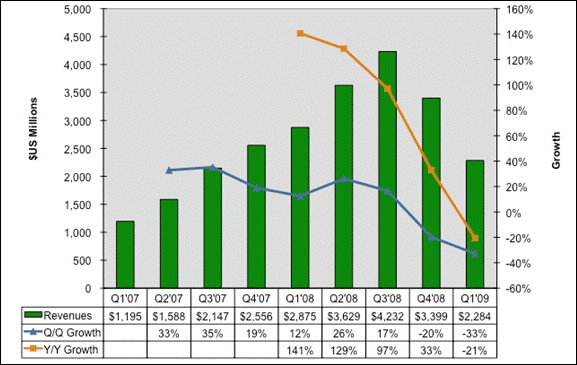

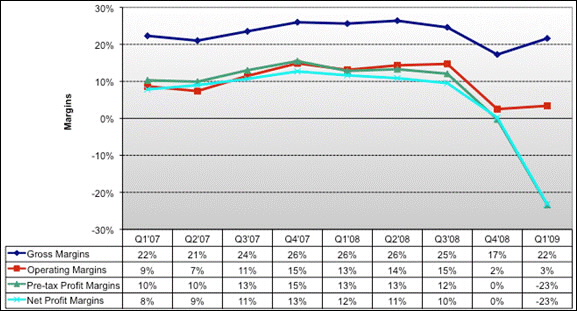

Desde el primer trimestre de 2007 hasta el tercer trimestre de 2008, los tiempos eran de vino y rosas para los fabricantes de placas solares. Los ingresos de estas empresas aumentaban rápidamente, tal y como mostrado en el gráfico 1, los márgenes eran amplio y los márgenes de beneficio tenían dos dígitos, como muestra el gráfico 2. Los ingresos seguían subiendo, tal y como muestra el gráfico. Uno de los motivos de la elevada demanda se debía a la tarifa especial regulada para las energías renovables en España, que ofrecía altas rentabilidades a las huertas solares.

Gráfico 1: Primer trimestre de 2007 - primer trimestre de 2009. Beneficios para 17 fabricantes de células solares. Las empresas son: Canadian Solar, China Sunergy, Energy Conversion, Devices, Ersol Solar, E-Ton Solar, Evergreen Solar, First Solar, Gintech, JA Solar, Motech, Q-Cells, Solarfun, Sunpower, Suntech, Sunways Trina Solar y Yingli.

Gráfico 1: Primer trimestre de 2007 - primer trimestre de 2009. Beneficios para 17 fabricantes de células solares. Las empresas son: Canadian Solar, China Sunergy, Energy Conversion, Devices, Ersol Solar, E-Ton Solar, Evergreen Solar, First Solar, Gintech, JA Solar, Motech, Q-Cells, Solarfun, Sunpower, Suntech, Sunways Trina Solar y Yingli.

Gráfico 2: Primer semestre de 2007 - primer semestre de 2009. Márgenes para los fabricantes de células solares.

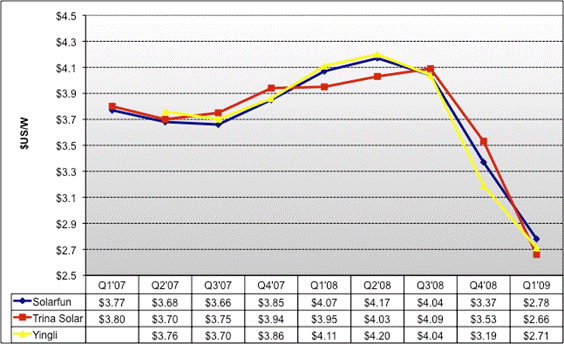

Gráfico 3: Primer semestre de 2007 - primer semestre de 2009. Precio

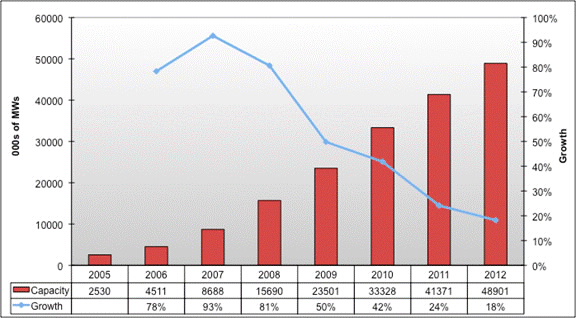

Con los fabricantes de células disfrutando de buenos beneficios y elevada demanda del producto, y escuchando cómo otros países estaban preparando ya sus planes de subvenciones para la fotovoltaica, los fabricantes de células y placas solares que ya estaban en el mercado comenzaron a incrementar rápidamente su capacidad y muchas nuevas empresas entraron en el mercado. Como consecuencia de esto, la capacidad de producción fotovoltaica aumentó un 93% en 2007 y un 81% en 2008, como muestra el gráfico 4, y el número de fabricantes de células solares aumentó hasta el número de 210.

Gráfico 4: 2005 - 2012. Capacidad de producción de células solares

Durante este periodo de tiempo, el silicio cristalino ha sido la tecnología dominante , generando un 91% de las ventas de fotovoltaica en 2007, según el informe de la consultora norteamericana Young Market Research. Los precios de silicio eran muy elevados debido a la correspondiente elevada demanda. Los proveedores de silicio tenian mágenes incluso más elevados que los productores de células solares, y lo mismo que éstos, elevaron su producción para poder corresponder a la demanda; también surgieron nuevas empresas en este campo.

La mayor parte de las empresas que saltaron a la fotovoltaica, se centraron en los paneles extrafinos, que no se basan en la utilización del silicio como semiconductor, sino en el CIGS, una combinación de varios minerales, que no estaban limitados por los elevados costes de aquel. De hecho, ahora mismo hay 100 empresas diferentes en el mercado del CIGS en todo el mundo, siempre según los datos

de YMR.

Otra tecnología de placa plana, que usa el CdTe, producido principalemente por First Solar, se convirtió en el líder del coste bajo, se posicionó rápidamente en el mercado fotovoltaico y se espera que se conviertan en la empresa líder en 2009.

La crisis económica global dificultó las concesiones de créditos para financiar los proyectos solares. Los proyectos y las instalaciones existentes se vieron seriamente perjudicadas.

Como consecuencia de esto, la demanda de células y placas solares se redujo drásticamente durante este trimestre. La diferencia entre la oferta y la demanda hundió los precios.

La situación se empeoró durante el primer trimestre de 2009 cuando:

Como resultado:

Para un producto de demanda variable, como son las energías renovables, es imprescindible comprender cómo funciona el mercado. Una industria cíclica de la que podemos aprender es la industria productora de pantallas de cristal líquido. Las lecciones incluyen:

- Gestión del carácter cíclico del mercado. La industria TFT LCD ha tenido siempre un cliclo que duraba unos 18 meses, pero que últimamente se está acelerando. Ha sido causado por precios elevados durante periodos de demanda elevada, lo que condujo a beneficios más elevados y a inversiones en expansión. Pero las subidas de precio bajaban la demanda, y las fábricas que se habían abierto permanecían inactivas hasta que la bajada de precios reactivaba la demanda. Esto provocó una guerra de expasnsión entre fabricantes. El sector solar debería evitar este tpo de guerras. Un crecimiento sostenible que garantice beneficios es más importante que cumplir con objetivos de producción.

- Integración vertical de la industria. Es quizás la mejor manera de evitar los problemas de una demanda cíclica.

- Los mercados subvencionados son impredecibles. Es más difícil predecir el crecimiento cuando los gobiernos de los Estados están involucrados. Como hemos visto en España, se puede cancelar un programa de ayudas económicas si éste resulta demasiado exitoso. También puede ser que tarden más de la cuenta en ponerse en marcha. Afortunadamente, la fotovoltaica no deberá dependen de subvenciones durante mucho más tiempo.

- Resulta difícil desbancar al líder. Durante los últimos 20 años, al menos 10 tecnologías diferentes con menores costes y eficacia más elevada han competido con los TFT LCD. Ninguno lo ha conseguidio debido a varios factores, entre ellos, que es difícil competir con la infraestructura de la que ya disfruta el líder del mercado.

- El cash sigue siendo el rey. Las empresas con mayor liquidez tienen un valor más elevado en la bolsa.

Fuente: Solarfeeds.com

Gráfico 3: Primer semestre de 2007 - primer semestre de 2009. Precio

Con los fabricantes de células disfrutando de buenos beneficios y elevada demanda del producto, y escuchando cómo otros países estaban preparando ya sus planes de subvenciones para la fotovoltaica, los fabricantes de células y placas solares que ya estaban en el mercado comenzaron a incrementar rápidamente su capacidad y muchas nuevas empresas entraron en el mercado. Como consecuencia de esto, la capacidad de producción fotovoltaica aumentó un 93% en 2007 y un 81% en 2008, como muestra el gráfico 4, y el número de fabricantes de células solares aumentó hasta el número de 210.

Gráfico 4: 2005 - 2012. Capacidad de producción de células solares

Durante este periodo de tiempo, el silicio cristalino ha sido la tecnología dominante , generando un 91% de las ventas de fotovoltaica en 2007, según el informe de la consultora norteamericana Young Market Research. Los precios de silicio eran muy elevados debido a la correspondiente elevada demanda. Los proveedores de silicio tenian mágenes incluso más elevados que los productores de células solares, y lo mismo que éstos, elevaron su producción para poder corresponder a la demanda; también surgieron nuevas empresas en este campo.

La mayor parte de las empresas que saltaron a la fotovoltaica, se centraron en los paneles extrafinos, que no se basan en la utilización del silicio como semiconductor, sino en el CIGS, una combinación de varios minerales, que no estaban limitados por los elevados costes de aquel. De hecho, ahora mismo hay 100 empresas diferentes en el mercado del CIGS en todo el mundo, siempre según los datos

de YMR.

Otra tecnología de placa plana, que usa el CdTe, producido principalemente por First Solar, se convirtió en el líder del coste bajo, se posicionó rápidamente en el mercado fotovoltaico y se espera que se conviertan en la empresa líder en 2009.

El cambio en el mercado en el tercer trimestre de 2008

El mercado estaba en su apogeo en el tercer trimestre de 2008, pero la cosa se puso fea durante el último trimestre de 2008, y se puso aún peor durante el primer trimestre de 2009.¿ Qué es lo que ocurrió durante estos tres meses ?

El principal motivo del cambio se debe a que se acabó el esquema tan lucrativo de ayudas que se estaba teniendo en España. El crecimiento de las instalaciones solares se encontraba más allá de las expectativas del gobierno español cuando inició el programa para las renovables. Se cambió la legislación al respecto, y las subvenciones ya no eran tan elevadas, con lo que algunos proyectos se echaron para atrás. Debdo a que había una elevada cantidad de módulos solares dentro de los canales de distribución españoles en el momento del cambio, se dejaron de exportar módulos a España. Esto fue crítico, dado que España constituía el 45% del mercado global fotovoltaico en 2008.La crisis económica global dificultó las concesiones de créditos para financiar los proyectos solares. Los proyectos y las instalaciones existentes se vieron seriamente perjudicadas.

Como consecuencia de esto, la demanda de células y placas solares se redujo drásticamente durante este trimestre. La diferencia entre la oferta y la demanda hundió los precios.

La situación se empeoró durante el primer trimestre de 2009 cuando:

- Alemania, que era la esperanza fotovoltaica para los empresarios del sector, tuvo un invierno excepcionalmente frío con grandes nevadas por todo el país, dificultando la instalación de los paneles.

- Las condiciones de los créditos se endurecieron.

- La demanda de módulos fotovoltaicos se contrajo aún más, pues muchos inversores esperaban una caída aún mayor de los precios.

- Las medidas para el fomento de las renovables que el presidente Obama quería poner en marcha se retrasaron más de lo que esperaba el sector.

Como resultado:

- Los pedidos de módulos se redujeron aún más.

- Los precios de las placas también cayeron

- La competencia entre los fabricantes de los diferentes tipos de módulos -silicio, CIGS y CdTe está aumentando.

- Los beneficios del sector han caído en picado

- El valor en bolsa de estas empresas también ha caído, debido a que no predijeron la situación actual y se habían preparado incluso para lo contrario de lo que ha ocurrido, invirtiendo sus beneficios en aumentar su capacidad de producción.

Las lecciones que podemos extraer del declive del sector fotovoltaico

Para un producto de demanda variable, como son las energías renovables, es imprescindible comprender cómo funciona el mercado. Una industria cíclica de la que podemos aprender es la industria productora de pantallas de cristal líquido. Las lecciones incluyen:

- Gestión del carácter cíclico del mercado. La industria TFT LCD ha tenido siempre un cliclo que duraba unos 18 meses, pero que últimamente se está acelerando. Ha sido causado por precios elevados durante periodos de demanda elevada, lo que condujo a beneficios más elevados y a inversiones en expansión. Pero las subidas de precio bajaban la demanda, y las fábricas que se habían abierto permanecían inactivas hasta que la bajada de precios reactivaba la demanda. Esto provocó una guerra de expasnsión entre fabricantes. El sector solar debería evitar este tpo de guerras. Un crecimiento sostenible que garantice beneficios es más importante que cumplir con objetivos de producción.

- Integración vertical de la industria. Es quizás la mejor manera de evitar los problemas de una demanda cíclica.

- Los mercados subvencionados son impredecibles. Es más difícil predecir el crecimiento cuando los gobiernos de los Estados están involucrados. Como hemos visto en España, se puede cancelar un programa de ayudas económicas si éste resulta demasiado exitoso. También puede ser que tarden más de la cuenta en ponerse en marcha. Afortunadamente, la fotovoltaica no deberá dependen de subvenciones durante mucho más tiempo.

- Resulta difícil desbancar al líder. Durante los últimos 20 años, al menos 10 tecnologías diferentes con menores costes y eficacia más elevada han competido con los TFT LCD. Ninguno lo ha conseguidio debido a varios factores, entre ellos, que es difícil competir con la infraestructura de la que ya disfruta el líder del mercado.

- El cash sigue siendo el rey. Las empresas con mayor liquidez tienen un valor más elevado en la bolsa.

Fuente: Solarfeeds.com

Síguenos

Noticias

:: Ahorro energético:: Arquitectura bioclimatica:: Artículos:: Biocombustibles:: Biomasa:: Biosfera:: Cambio climatico:: Combustibles fósiles:: Decrecimiento:: Desarrollo Sostenible:: Electricidad:: Energía eolica:: Energía solar:: Geotermia:: I+D:: Legislación:: Medidas oficiales:: Nota de Prensa:: Otras renovables:: Recursos hídricos:: Soliclima:: Transporte:: Vida sana

Encuesta

¿Cuando lees las noticias?

Comentarios

Login

Boletín electrónico